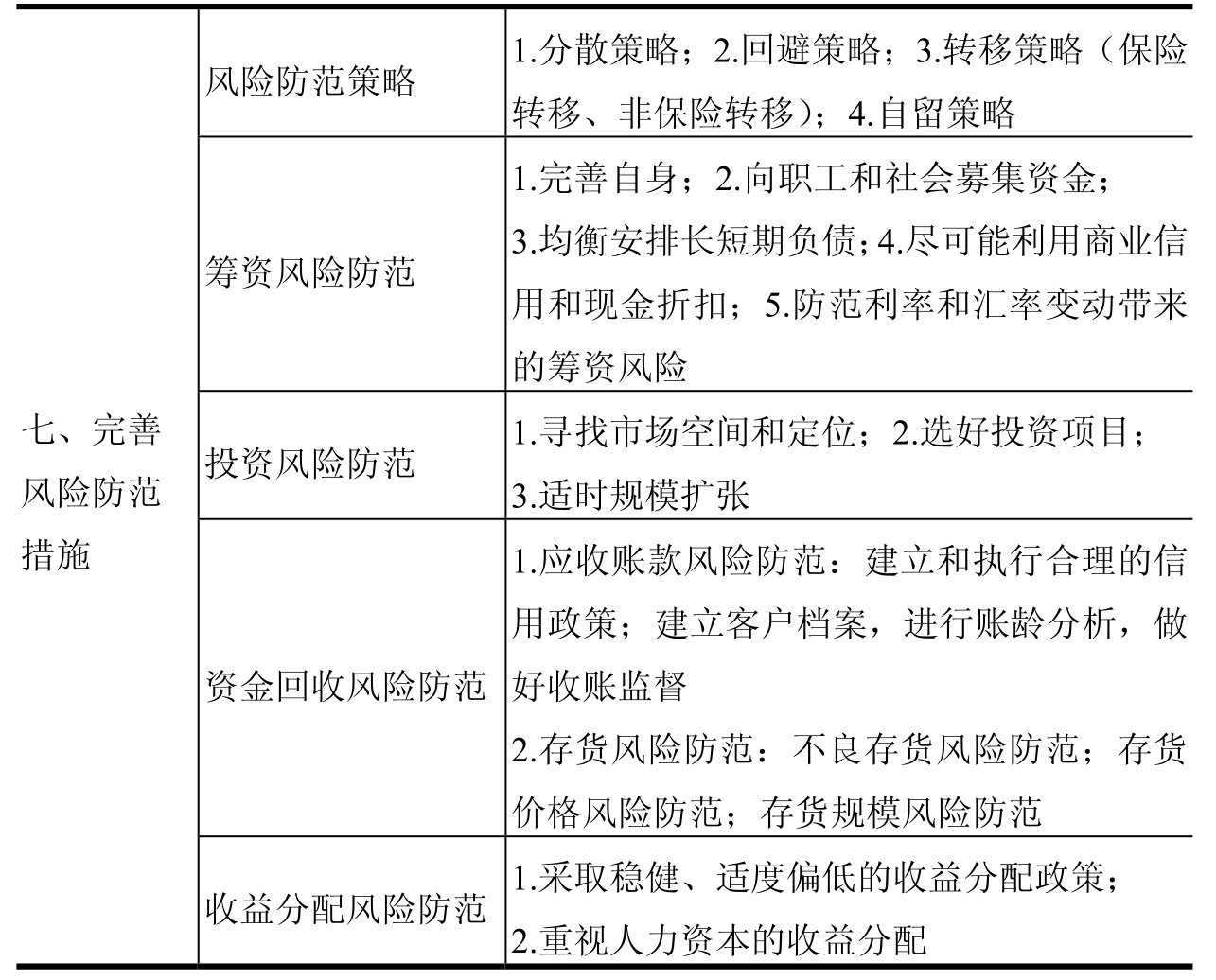

?:企業(yè)經(jīng)營風(fēng)險和財務(wù)風(fēng)險的產(chǎn)生于企業(yè)發(fā)展的各個階段

更新時間:2023-08-03 07:02:43作者:佚名

?論怎樣控制企業(yè)的經(jīng)營風(fēng)險和財務(wù)風(fēng)險隨著美國經(jīng)濟(jì)變革的不斷深入,國際國外市場的開拓與發(fā)展壯大,企業(yè)經(jīng)營風(fēng)險和財務(wù)風(fēng)險也就越來越成為阻礙經(jīng)濟(jì)發(fā)展、影響社會穩(wěn)定的一個重要誘因,怎樣控制企業(yè)的經(jīng)營風(fēng)險和財務(wù)風(fēng)險也就成為當(dāng)前應(yīng)當(dāng)加以解決的一個重要課題。企業(yè)經(jīng)營風(fēng)險和財務(wù)風(fēng)險形成于企業(yè)發(fā)展的各個階段。經(jīng)營風(fēng)險主要包括市場風(fēng)險和回報風(fēng)險;財務(wù)風(fēng)險主要包括支付風(fēng)險和資產(chǎn)風(fēng)險。在籌備早期,企業(yè)存在創(chuàng)業(yè)的風(fēng)險,怎么規(guī)劃企業(yè)的未來與發(fā)展方向?qū)Q定企業(yè)的命運;在企業(yè)開工后的經(jīng)營過程中,各式各樣的風(fēng)險更是掩藏其中,資金風(fēng)險、市場營銷風(fēng)險、新產(chǎn)品開發(fā)風(fēng)險等,任何一環(huán)的疏漏和差錯就會給企業(yè)帶給極大的害處;在企業(yè)的各項經(jīng)營管理活動中,授權(quán)風(fēng)險、決策風(fēng)險、內(nèi)部擊潰風(fēng)險等,都對企業(yè)管理與控制提出了較高的要求,避免風(fēng)險,防患于未然成為現(xiàn)今企業(yè)應(yīng)當(dāng)高度注重的問題。一個企業(yè)的盈利能力與其嚴(yán)防風(fēng)險的能力是相輔相成的,沒有避免風(fēng)險、控制風(fēng)險的能力,就不或許有盈利能力。這主要是由于:在市場經(jīng)濟(jì)條件下,資本追尋收益,收益伴隨風(fēng)險;收益越高,風(fēng)險越大。要想盈利就應(yīng)當(dāng)學(xué)會控制風(fēng)險。國際國外的眾多例子闡明,企業(yè)風(fēng)險的形成與聚集,最終會給企業(yè)帶給致命的災(zāi)難。

中國能源巨頭安然公司在一系列的財會作假風(fēng)波中陡然倒下了;爭創(chuàng)于1763年有著輝煌歷史的巴林中行,毀在了一個失控的盲目進(jìn)行證券作秀的里森手里;2004年12月,美國航油(臺灣)股份有限公司在石油衍生產(chǎn)品的交易中以5.5億港元的巨額巨虧而宣告破產(chǎn)。很多血的教訓(xùn)令人驚訝,而其中顯露下來經(jīng)營風(fēng)險和財務(wù)風(fēng)險更是發(fā)人深省。企業(yè)要生存要發(fā)展,必定會出現(xiàn)風(fēng)險。問題是面對風(fēng)險我們應(yīng)當(dāng)怎樣辦?是在體制上下功夫,汲取教訓(xùn),小結(jié)經(jīng)驗,把漏洞補牢,還是只顧取締風(fēng)波,追究責(zé)任,忽略從體制上堵塞漏洞,使得問題重復(fù)出現(xiàn)?一個肯定的回答是,面對風(fēng)險,務(wù)必全面加以剖析,進(jìn)行風(fēng)險的評估,擬定相應(yīng)的風(fēng)險防控對策,將風(fēng)險掌控在可控范圍之內(nèi)。這么,到底怎么防控和控制企業(yè)的經(jīng)營風(fēng)險和財務(wù)風(fēng)險呢?首先,企業(yè)應(yīng)當(dāng)全面剖析經(jīng)營中或許存在的風(fēng)險,并對風(fēng)險進(jìn)行評估容忍度的確認(rèn)財務(wù)公司經(jīng)營范圍,推行規(guī)范的風(fēng)險監(jiān)控機(jī)制。在風(fēng)險管理框架中財務(wù)公司經(jīng)營范圍,因為要針對不同的目標(biāo)剖析其相應(yīng)的風(fēng)險,所以目標(biāo)的制訂自然就成為風(fēng)險管理步驟的首要方法,并將其確覺得風(fēng)險管理框架的一部份。根據(jù)現(xiàn)代管理學(xué)之父德魯克的理論,企業(yè)必須在以下8個領(lǐng)域確定目標(biāo):即市場營銷、創(chuàng)新、人力資源、財務(wù)資源、實物資源、生產(chǎn)力、社會責(zé)任、利潤需求等。

企業(yè)的目標(biāo)是由相應(yīng)的機(jī)構(gòu)和部委去實現(xiàn)的,這種部委也就成為風(fēng)險監(jiān)控機(jī)制的組成部份。在企業(yè)目標(biāo)與相應(yīng)目標(biāo)的風(fēng)險確認(rèn)后,定期地進(jìn)行風(fēng)險評測成為風(fēng)險監(jiān)控的重要過程。風(fēng)險的評測,除了要有評測推論,還應(yīng)當(dāng)對將來的控制提出前瞻性提示和防控舉措。再者,推行風(fēng)險管理機(jī)制,從體制上控制和規(guī)范風(fēng)險的發(fā)生。推行風(fēng)險管理機(jī)制,就是確立公司內(nèi)部控制機(jī)制。企業(yè)的稽核,就是要通過制定步驟、執(zhí)行步驟、監(jiān)控步驟,來控制“不同人的行為”可能帶給的風(fēng)險,保證風(fēng)險可知、可控、可承受。現(xiàn)在,國外有諸多的公司在中國新上市,依據(jù)2002年7月30日美國眾議院通過的薩班斯法案,確立企業(yè)內(nèi)部控制機(jī)制成為在美新上市的必備條件。怎么構(gòu)建一套適應(yīng)公司風(fēng)險防控的稽核機(jī)制呢?以下五點原則是應(yīng)當(dāng)遵循的:1.互相制衡原則企業(yè)每項完整的經(jīng)濟(jì)業(yè)務(wù)活動,應(yīng)當(dāng)經(jīng)過具備相互掣肘關(guān)系的兩個或兩個以上的控制環(huán)節(jié)方能完成。在縱向關(guān)系上,起碼由互相獨立的兩個部委或人員代辦以使該部委或人員的工作受另一個部委或人員的監(jiān)督;在橫向關(guān)系上,起碼經(jīng)過互不隸屬的兩個或兩個以上的崗位或環(huán)節(jié),使下級受上級監(jiān)督,上級受下級偷襲。對授權(quán)、執(zhí)行、記錄、保管、核對等不兼容職務(wù)要互相分離控制。

2.協(xié)調(diào)配合原則各部委或人員應(yīng)當(dāng)互相配合,各崗位和環(huán)節(jié)都應(yīng)協(xié)調(diào)同步,各項業(yè)務(wù)程序和代辦手續(xù)還要密切銜接,以保證經(jīng)營管理活動的有效性和連續(xù)性。協(xié)調(diào)配合原則是互相制衡原則的推進(jìn)和補充。貫徹這一原則,尤其要防止只管擊潰錯弊而不顧辦事效率的機(jī)械做法,應(yīng)當(dāng)做到既互相制衡又互相協(xié)調(diào),因而在保證品質(zhì)、提高效率的前提下完成經(jīng)營任務(wù)。3.程序定位原則企業(yè)應(yīng)當(dāng)根據(jù)經(jīng)濟(jì)業(yè)務(wù)的性質(zhì)和功能將其經(jīng)營管理活動界定為若干個詳細(xì)工作崗位,并按照崗位性質(zhì)相應(yīng)地賦于職責(zé)權(quán)限,規(guī)定操作細(xì)則,明晰檢測標(biāo)準(zhǔn),責(zé)、權(quán)、利統(tǒng)一。產(chǎn)生事事有人管、人人有專職、辦事有標(biāo)準(zhǔn)、工作有檢測,借此定出獎懲機(jī)制,降低每位人的事業(yè)心和責(zé)任感,提升工作效率。4.費用效益原則施行內(nèi)部控制的費用要高于由此形成的回報,爭取以最小的控制費用取得最大的經(jīng)濟(jì)效益。5.層次效益原則正確處理企業(yè)內(nèi)部控制層次與工作效率的關(guān)系,避免以提高層次的“人海戰(zhàn)術(shù)”來榮獲較差稽核療效的現(xiàn)象。以高效、有用為出發(fā)點,合理設(shè)置稽核層次(或人員),明晰各個層次的職責(zé)權(quán)限,加強(qiáng)各相應(yīng)層次的責(zé)任心,提升企業(yè)內(nèi)部控制的有用性和效率性。現(xiàn)在,國外各公司正漸次推廣和推行企業(yè)內(nèi)部控制機(jī)制。

內(nèi)部控制構(gòu)成公司風(fēng)險管理的一個重要組成部份。企業(yè)風(fēng)險管理的框架中包含內(nèi)部控制,對管理層來說是一個豐富的概念集合和管理工具。先前我們許多企業(yè)經(jīng)營風(fēng)險的發(fā)生并非是沒有機(jī)制,而是企業(yè)經(jīng)營者非法操作。因此稽核機(jī)制還應(yīng)當(dāng)規(guī)范此類非法操作的行為,從根本上實現(xiàn)內(nèi)部控制的管理作用。再度,推行風(fēng)險應(yīng)急體系,即便風(fēng)險發(fā)生,應(yīng)采取最有力的舉措,將風(fēng)險控制在最低限度內(nèi),降低損失,保證企業(yè)的根本利益。這些現(xiàn)象的發(fā)生是我們所不愿見到的,但又是應(yīng)當(dāng)考慮的問題。我們在前兩個方面的努力是為了控制風(fēng)險的發(fā)生,但若果出現(xiàn)控制的失敗,風(fēng)險就必定會發(fā)生,這個時侯我們應(yīng)當(dāng)有相應(yīng)的應(yīng)急舉措,將風(fēng)險重新加以控制,其結(jié)果是要將損失降低到最低的范圍,保證企業(yè)的根本利益不受損害。以上三方面的工作是我們控制企業(yè)經(jīng)營風(fēng)險應(yīng)當(dāng)加以努力和建立的重要部份。在風(fēng)險的控制和管理中,企業(yè)的領(lǐng)導(dǎo)者處于風(fēng)險控制的核心,企業(yè)領(lǐng)導(dǎo)的風(fēng)險意識、自覺遵循稽核機(jī)制的決心和行為影響著企業(yè)風(fēng)險控制的勝敗。財務(wù)部委作為風(fēng)險控制的主要管理部委,通過內(nèi)部控制機(jī)制監(jiān)控企業(yè)的經(jīng)營行為,達(dá)到控制執(zhí)行的最終目的。而決算管理將貫串內(nèi)部控制過程的一直,成為內(nèi)部控制的最核心方式。現(xiàn)在,企業(yè)風(fēng)險的防控意識已越來越強(qiáng)列,這將有助于我國企業(yè)的發(fā)展和壯大。在現(xiàn)今世界中,才能在風(fēng)生水起的全球化經(jīng)濟(jì)圈內(nèi)穩(wěn)住膝蓋,不斷發(fā)展壯大的必然是某些能駕御風(fēng)險、有效控制風(fēng)險的佼佼者。本文檔由香當(dāng)網(wǎng)()用戶上傳

- 000-200分上什么大學(xué)

- 200-250分上什么大學(xué)

- 250-300分上什么大學(xué)

- 300-325分上什么大學(xué)

- 大學(xué)排名

- 325-350分上什么大學(xué)

- 350-375分上什么大學(xué)

- 375-400分上什么大學(xué)

- 400-425分上什么大學(xué)

- 本科排名

- 425-450分上什么大學(xué)

- 450-475分上什么大學(xué)

- 475-500分上什么大學(xué)

- 500-525分上什么大學(xué)

- 一本文科

- 525-550分上什么大學(xué)

- 550-575分上什么大學(xué)

- 575-600分上什么大學(xué)

- 600-650分上什么大學(xué)

- 一本理科